El papel del rerrefinado

El papel del rerrefinado – El papel del aceite usado en el mercado ha evolucionado en las últimas décadas, tanto a nivel regional como mundial. Las nuevas tecnologías de procesamiento combinadas con mejoras continuas en la calidad de las materias primas han creado la oportunidad de que el aceite usado se convierta en una gran fuente para producir aceites base de primera calidad.

Actualmente, las empresas están produciendo aceites base re-refinados que se alinean con los requisitos de las cualidades del Grupo I, Grupo II y, más recientemente, Grupo III.

Los aceites base rerefinados también son sostenibles, ya que representan un proceso de circuito cerrado en el que el aceite usado se recolecta, procesa, formula y reutiliza en aplicaciones de bajo, mediano y alto rendimiento. Debido a que el aceite base no se degrada, puede volver al mismo proceso de circuito cerrado indefinidamente. Eso es bueno para el medio ambiente.

El aceite usado recogido en concesionarios y talleres de cambio de aceite tiene un importante componente de aceite base, que oscila entre el 65% y el 75%, dependiendo del punto de origen y del proceso de recogida. Estos sitios también tendrán un perfil de calidad de aceite base más alto, ya que generalmente se asocian con calidades de rendimiento SAE de mayor nivel y / o bajo grado, donde generalmente se usan aceites base de Grupo II y Grupo III de mayor calidad.

Por lo tanto, el aceite usado es considerado por algunos como una materia prima más valiosa que el petróleo crudo, este último tiene rendimientos para obtener el aceite base que pueden oscilar entre 0% y 20%, dependiendo de la fuente y la tecnología de procesamiento. Empresas como Safety-Kleen han informado que la refinación puede producir hasta un 78% menos de dióxido de carbono equivalente (CO2eq.) en comparación con una refinería basada en petróleo crudo. Esto puede tener un beneficio significativo para la industria, ya que el proceso reduce las emisiones de gases de efecto invernadero.

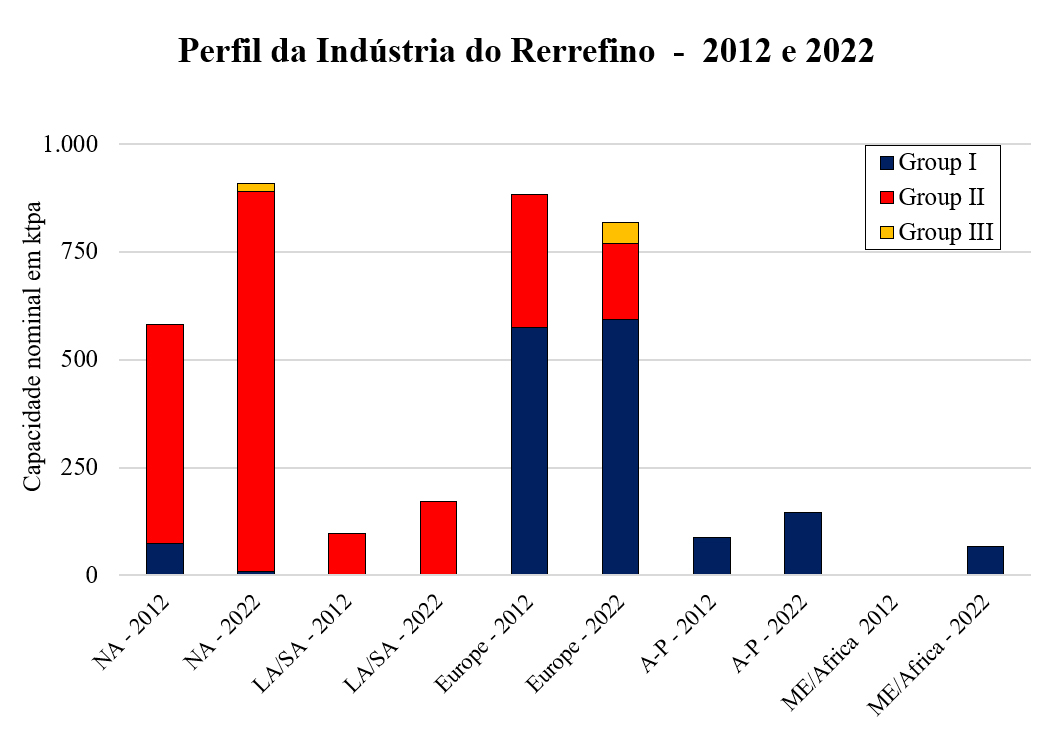

La refinación todavía representa una pequeña porción de la capacidad nominal total de petróleo base en aproximadamente el 4,0% de la capacidad nominal mundial de parafina en 2.111,7 miles de toneladas por año (ktpa). Esto representa operaciones de refinación con una capacidad nominal mínima de 25 ktpa y, por lo tanto, no representa necesariamente a toda la industria de refinación. Dicho esto, la capacidad nominal de las plantas de rerefino más grandes ha aumentado en un 27,8% en la última década, con América del Norte y Europa Occidental representando la mayor capacidad. El porcentaje más alto de capacidad nominal de refinación es la calidad del Grupo II, donde la cuota de mercado de la capacidad mundial es del 5,2% o 1.226,8 ktpa, mientras que el porcentaje más bajo es con la producción básica del Grupo III del 0,9% o 68,3 ktpa. La producción de refinación del Grupo I es del 3,8% de la capacidad nominal mundial, o 816,6 ktpa. Este ha sido el principal modo de producción con el proceso de refinación durante los últimos 50 años, pero se ha desplazado al Grupo II y Grupo III de mayor rendimiento con el crecimiento continuo de la viscosidad y los aceites de motor de bajo grado SAE de alto rendimiento donde normalmente se usan estos conceptos básicos.

Una visión brasileña

En Brasil, hay muchas empresas que refinan el aceite utilizado para producir aceites base. La mayoría de ellos son compañías más pequeñas que producen cualidades del Grupo I y estarían “por debajo de la pantalla del radar” de compañías reportadas como LNG.

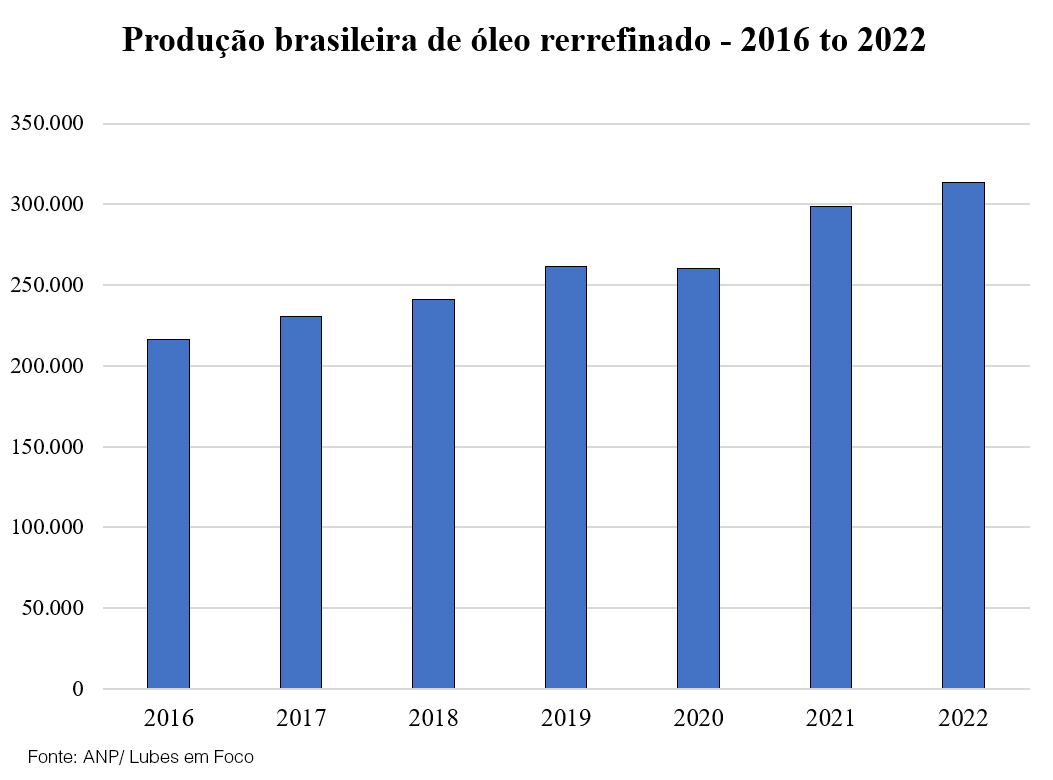

Según información obtenida de la revista brasileña Lubes em Foco, en 2022, hubo 13 empresas que reportaron producción de petróleo base a partir de operaciones de refinación en Brasil con una producción que osciló entre 221 tpa y 143.442 ktpa según la ANP. Lwart es el mayor productor de aceites base de Brasil y la única empresa que produce calidad Grupo II. su cuota de mercado se estima en el 52,7%, representando las 12 empresas restantes una cuota de mercado conjunta del 47,3% y el Grupo I de calidad.

En 2022, la producción de existencias básicas re-refinadas en Brasil fue de 313.718 Mt, lo que representa un aumento del 44,9% desde 2016, cuando la producción reportada fue de 216.519 Mt.

Oportunidades para la industria del refino

Las oportunidades de crecimiento siguen siendo brillantes para la industria de refinación. Se estima que hay 25 fábricas en todo el mundo con capacidades de más de 20 ktpa con regiones clave como América del Norte, Europa Occidental y el sudeste asiático. Casi el 60% de la producción de aceite base rerefinado es ahora de calidad Grupo II y Grupo III, y esto continuará creciendo con mejoras en la calidad de las materias primas y las tecnologías de procesamiento. El interés en la refinación continúa creciendo con la expansión de nuevas operaciones a regiones no tradicionales como el sudeste asiático y América Central.

Las oportunidades de calidad se pueden demostrar en la siguiente tabla, que proporciona una visión general de la calidad y el tipo de aceite base utilizado para formular varios grados de aceite lubricante para motores de automóviles de pasajeros.

En el pasado, los diversos grados principales de viscosidad SAE eran SAE 10W-30 y SAE 20W-50. Estos fueron típicamente formulados con conceptos básicos del Grupo I, incluyendo, entre otros, S150N, S600N y Bright Stock. Estas existencias base eran típicamente más bajas en el índice de viscosidad, contenían azufre y tenían una menor concentración de componentes saturados a aromáticos. Esto es importante para la industria de re-refinado y re-re-refinación, ya que son típicamente las moléculas aromáticas en el aceite base las que se degradan durante el uso y contribuyen a la formación de lodos, barnices y depósitos.

La industria automotriz impulsa el mercado

La industria automotriz ha seguido avanzando hacia el uso de productos de alto rendimiento donde la economía de combustible, la reducción de emisiones, el largo período de cambio y la limpieza del motor son atributos clave. Las nuevas categorías de rendimiento de América del Norte están en el horizonte para los mercados de aceite para motores de vehículos pesados y de pasajeros, incluidos, entre otros, ILSAC GF-7 (2025), PC-12 (2027) y un nuevo estándar de rendimiento dexos1 Generación 4 de General Motors planea reemplazar el estándar dexos1®® Generación 3 recientemente introducido (septiembre de 2022) para 2027. Avances similares en la categoría de rendimiento continúan en Europa a través de ACEA y la línea seleccionada de fabricantes de equipos originales (OEM) Mercedes Benz y Volkswagen.

El impacto del cambiante panorama de rendimiento en la industria automotriz en la calidad de los aceites base requeridos para las formulaciones de aceites de motor se muestra en la siguiente tabla.

El tema principal para los aceites base es la búsqueda continua de niveles más altos de componentes saturados y la reducción / eliminación de aromáticos. Los saturados están directamente relacionados con varias características de rendimiento altamente deseables en la industria automotriz, a saber, (i) mayor índice de viscosidad, (ii) menor volatilidad (con viscosidad cinemática constante), (iii) menor viscosidad del simulador de arranque en frío (CCS) (a viscosidad cinemática constante) y (iv) mejor rendimiento de oxidación cuando se formula adecuadamente con un paquete de aditivos antioxidantes o de rendimiento apropiado.

No es sorprendente que la calidad de los aceites base necesarios para la industria automotriz haya cambiado en las últimas décadas del Grupo I refinado con disolventes al Grupo II y al Grupo III hidroprocesado e hidroparafinado. Estos básicos del Grupo II y Grupo III contienen una alta concentración de material saturado que es químicamente estable y no se degrada significativamente durante el uso. Esto se refleja en el aceite usado que se recoge y se vuelve a refinar. De hecho, existe una excelente oportunidad para recuperar la mayoría de los conceptos básicos originales durante el proceso de refinación que deberían aumentar los rendimientos de procesamiento con el tiempo y continuar contribuyendo como un proceso sostenible.

Durante la última década (2012 a 2022), la capacidad nominal global de aceites base del Grupo II y del Grupo III ha aumentado en un 76,0% y un 95,5%, respectivamente, y juntos representan casi el 60% de la capacidad base parafínica a 647,6 ktpa (Grupo I, 435,9 ktpa, Grupo II 487,0 ktpa, Grupo III 160,6 ktpa).

El cambio a grados SAE más bajos para una mayor economía de combustible requiere una viscosidad cinemática más baja y aceites base de índice de viscosidad más alto para formular estos grados, la mayoría de los cuales son de naturaleza sintética o semisintética. Como se señaló anteriormente, esta transición al mayor uso de los productos básicos hidroprocesados del Grupo II y del Grupo III en la industria automotriz ha llevado a una mejora continua en la calidad de la materia prima de aceite usado que se recolecta para su refinación. Esto ha brindado la oportunidad de producir calidades basadas en acciones del Grupo II, Grupo II + y ahora Grupo III de forma regular a través del proceso de refinación. Esto es notable en regiones y países con mayores demandas de rendimiento de primer nivel y aceites de motor SAE de menor grado. Esto incluye América del Norte, Europa Occidental y Brasil.

En América del Norte, el cambio continuo hacia el uso de grados SAE más bajos ha tenido un impacto significativo en la calidad promedio de las existencias básicas que se producen

Haga clic en el enlace a continuación y lea todos los artículos en la revista Lubes em Foco 88

")

{kind=link}