Por: Amanda Hay (Deputy Managing Editor, Americas at ICIS)

Por: Amanda Hay (Deputy Managing Editor, Americas at ICIS)

Leia em Português

Read in english

Fuerza mayor para aceites base era inevitable (Force Majeure)

Fuerza mayor para aceites base – La declaración de fuerza mayor por parte de algunos proveedores de aceite básico fue inevitable.

Las existencias de petróleo básico de EE. UU. Siguen siendo demasiado bajas para abastecer adecuadamente a los principales mercados de exportación que dependen de EE. UU. Para el material.

Se espera que los suministros de exportación sean escasos durante la mayor parte de 2021, lo que tendrá un efecto significativo en América del Sur.

ICIS estima que la región causa el 85% del déficit de suministro de petróleo básico de los Estados Unidos. Los compradores de aceite básico en América del Sur tuvieron que recurrir a material de otras regiones, que también tiene una oferta limitada a nivel mundial, y les resultó extremadamente difícil obtener el material.

Reponer existencias es el objetivo inmediato

Los productores estadounidenses están concentrados en recuperar sus existencias después de la tormenta polar de febrero y prepararse para una temporada activa de huracanes en el Atlántico. No tenían suficientes existencias antes de la tormenta.

Los productores están cumpliendo con sus obligaciones contractuales, pero se vende muy poco material fuera de los contratos de duración determinada.

La tormenta polar cerró el 42% (89.200 bbl / día) de la capacidad de producción total de la 1a refinación en EE. UU., Según datos del ICIS, afectando a cuatro grandes refinerías: Motiva (Port Arthur, Texas), ExxonMobil (Baytown, Texas), HollyFrontier. (Tulsa, Oklahoma) y Calumet (Shreveport, Louisiana).

Los grupos I y II fueron los más afectados

Los impactos fueron mayores al mirar a grupos específicos. La tormenta afectó el 41% de la capacidad de producción del Grupo I y el 38% de la capacidad de producción del Grupo II. Motiva y ExxonMobil fueron paradas no planificadas, mientras que HollyFrontier y Calumet tuvieron paradas más largas de lo esperado.

Tanto Motiva como ExxonMobil han declarado fuerza mayor (Fuerza mayor). Reanudaron operaciones y ExxonMobil suspendió fuerza mayor en el Grupo I, pero no en el Grupo II. Los suministros están mejorando gradualmente en ambas refinerías.

HollyFrontier y Calumet estaban en mantenimiento planificado, pero la tormenta causó problemas que requirieron reparaciones adicionales y retrasos en el reinicio.

HollyFrontier estuvo fuera de servicio durante aproximadamente un mes más de lo planeado, al igual que Calumet, al menos dos semanas más de lo planeado.

La oferta permanecerá restringida hasta el cuarto trimestre

Aunque las tasas de producción continúan mejorando, la oferta es críticamente escasa. Las refinerías no pueden satisfacer la demanda y mantienen los volúmenes para el mercado interno a medida que se recuperan.

Brightstock es el tipo con más restricciones, seguido de neutrales pesados y neutrales intermedios.

Europa ha experimentado un aumento en la demanda de material de América del Sur, pero la región espera que los volúmenes disponibles para la exportación sean cortos para el cuarto trimestre.

El mantenimiento planificado en Europa aumenta la limitación. Los compradores en América del Sur deben adaptarse a los desafíos del número limitado de ofertas disponibles y con el aumento de precios.

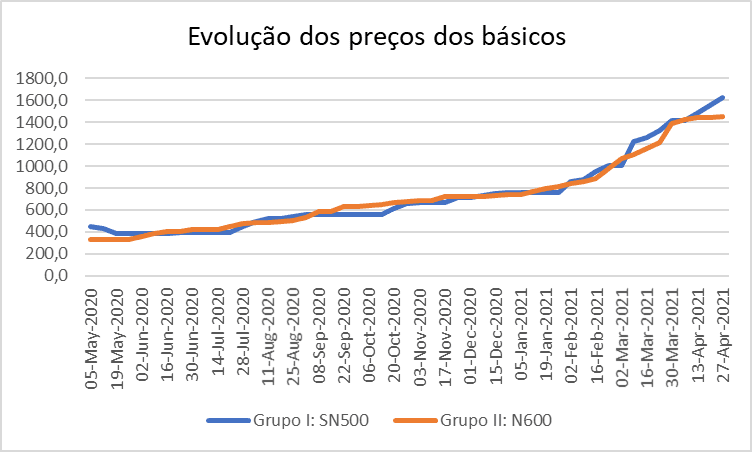

Los precios de exportación de EE.UU. al Grupo II N600 y los precios de Europa al Grupo I SN500 son más de cuatro veces los valores más bajos alcanzados en la pandemia.

“La disponibilidad es un problema”, dijo un participante del mercado, independientemente del volumen.

“No hay duda sobre el precio”, dijo otro participante.

“Los mezcladores pueden comprar productos terminados en lugar de aceites base”, dijo un participante del mercado, aunque las tasas de producción del producto terminado se ven afectadas por la escasez de aceites base y aditivos.

Existe la expectativa de que los suministros estadounidenses tardarán hasta después de la temporada de huracanes en reequilibrarse.

Evolución de los precios en los últimos 12 meses

Línea azul: Base Oils Paraffinic SN500 FOB Europe Assessment Export Spot 2-4 Weeks Full Market Range Weekly (Mid) : USD/tonne

Línea azul: Base Oils Paraffinic SN500 FOB Europe Assessment Export Spot 2-4 Weeks Full Market Range Weekly (Mid) : USD/tonne

Línea naranja: Base Oils Paraffinic Group II N600 FOB USG Assessment Export Spot 2-6 Weeks Full Market Range Weekly (Mid) : USD/tonne

#portallubes #lubricantes #grasas #coches #automóbiles #Motos #motocicletas #camiones

{kind=link}